43

Jahresabschluss

Die RLB Tirol AG führt keine derivativen Finanzinstrumente im Handelsbuch.

Bei derivativen Finanzinstrumenten werden die beizulegenden Zeitwerte ermittelt. Der beizulegende Zeitwert ist der Wert eines Objektes

zu einem festgelegten Zeitpunkt.

Für Derivate wird der Zeitwert durch den fairen Marktwert bestimmt und ist jener Betrag, zu dem zwischen sachverständigen, vertragswilli-

gen und voneinander unabhängigen Geschäftspartnern ein Vermögensgegenstand getauscht oder eine Schuld beglichen werden könnte.

Sofern Börsenkurse vorhanden sind, werden diese zur Bewertung herangezogen. Für Finanzinstrumente ohne Börsenkurs werden interne

Bewertungsmodelle mit aktuellen Marktparametern, insbesondere die Barwertmethode und Optionspreismodelle, herangezogen.

Zur Absicherung der Marktrisiken (im Wesentlichen Zinsrisiken, Fair-Value-Hedge-Zinsrisiko) und des Zinsergebnisses bestimmter finanzi-

eller Vermögensgegenstände, Verbindlichkeiten und schwebender Geschäfte setzt die RLB Tirol Derivate ein. Grundgeschäfte sind Wert-

papiereigenbestände, eigene Emissionen und Schuldscheindarlehen bzw. Namensschuldverschreibungen, Bankenfestgelder, Kundenein-

lagen, Kundenausleihungen und Derivate. Sicherungsgeschäfte sind Zinsswaps, Forward Rate Agreements und Zinssatzoptionen.

Im Geschäftsjahr 2014 wurden Verpflichtungen für Close-out-Netting-Vereinbarungen über EUR 602.459 unter den sonstigen betrieblichen

Aufwendungen verbucht.

Die Zielsetzung besteht in einer Reduktion der Ergebnisvolatilitäten. Derivative Geschäfte ohne nachgewiesene Sicherungsbeziehung sind

nach dem Prinzip des imparitätischen Realisationsprinzips zu bewerten. Eine nachgewiesene Mikro-Sicherungsbeziehung ermöglicht die

gleichzeitige Berücksichtigung von gegenläufigen Effekten im Grundgeschäft.

Die Effektivitätsmessung des jeweiligen Sicherungszusammenhangs wird vorrangig durch den Nachweis einer Gegenläufigkeit wesentli-

cher Parameter von Grund- und Sicherungsgeschäft durchgeführt. Dieser Critical Term Match ist bereits ein Nachweis der Effektivität, pro-

spektiv und retrospektiv. Für die restlichen Positionen kommt ein Abgleich des Basis Point Value zum Einsatz. Unter Effektivität wird in

diesem Zusammenhang das Verhältnis der – aus dem gesicherten Grundgeschäft resultierenden – Änderung des Barwertes und der Än-

derung des Barwertes aus dem Sicherungsderivat verstanden. Die RLB Tirol AG bilanziert Sicherungszusammenhänge nur dann als sol-

che, wenn sie voraussichtlich während der gesamten Laufzeit effektiv sind.

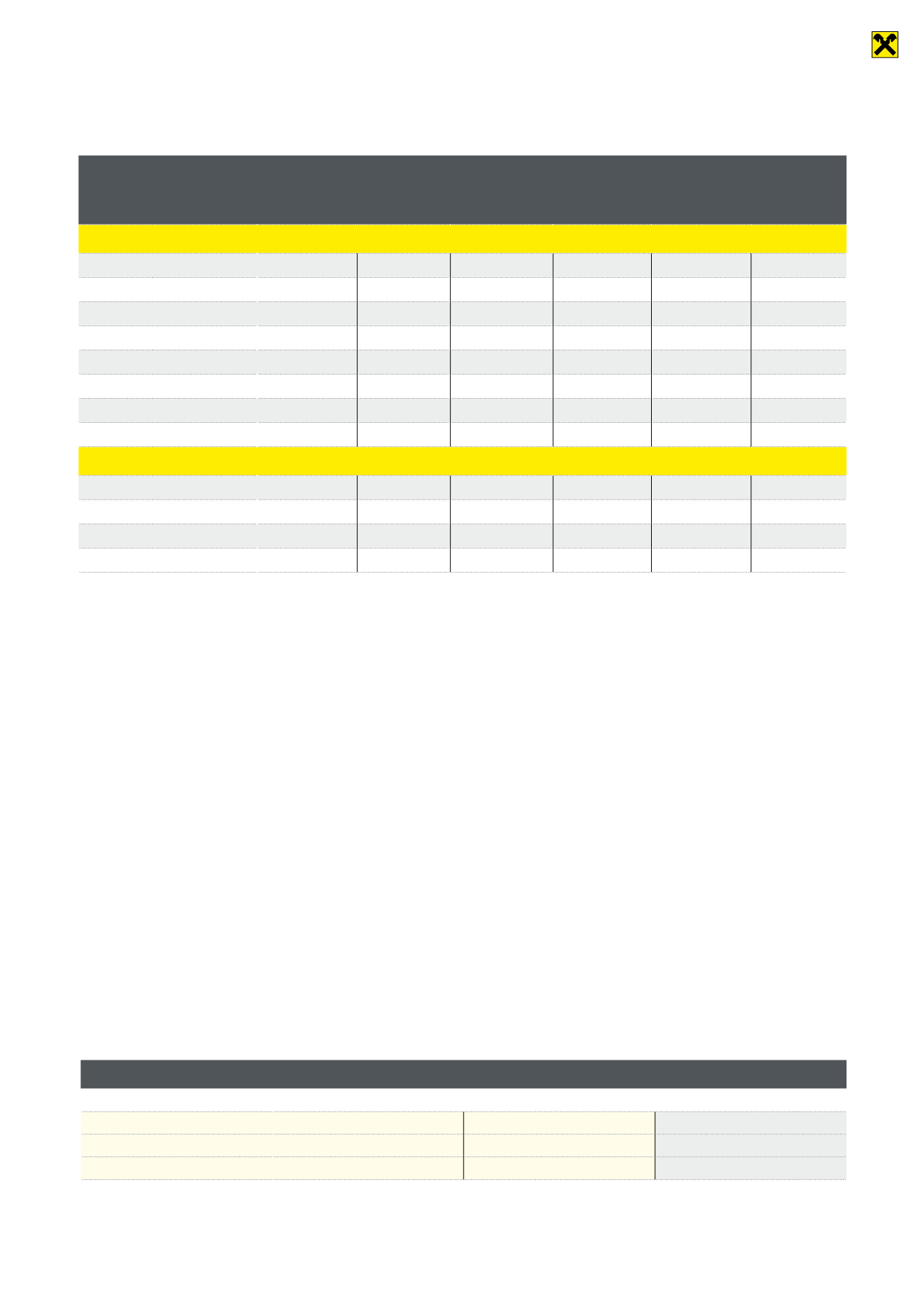

Zum Bilanzstichtag bestehen folgende derivative Finanzinstrumente (in TEUR):

Kategorie und Art

Bankbuch

Restlaufzeiten Nominalwerte

Marktwert

positiv

Marktwert

negativ

bis 1

Jahr

> 1 bis 5

Jahre

über 5

Jahre

Zinssatzderivate

Zinsswaps

4.558.872

648.817

1.705.096

2.204.959

177.464

343.726

Vorjahr

5.089.351

1.067.894

1.938.268

2.083.189

139.836

211.011

Zinstermingeschäfte – Verkauf

0

0

0

0

0

0

Vorjahr

0

0

0

0

0

0

Zinsoptionen – Kauf

240.209

1.189

136.680

102.340

7.363

305

Vorjahr

288.845

32.000

14.935

241.910

8.741

237

Zinsoptionen – Verkauf

274.332

1.189

173.767

99.376

528

8.958

Vorjahr

315.168

32.000

44.836

238.332

376

9.260

Wechselkursderivate

Devisentermingeschäfte

464

464

0

0

8

11

Vorjahr

302

302

0

0

0

0

Währungs- und Zinsswaps

1.238.546

348.747

414.697

475.102

8.992

19.345

Vorjahr

1.230.569

304.220

407.257

519.092

10.298

59.272

Für offene Zinsswaps wurde im Geschäftsjahr eine Rückstellung in Höhe von EUR 3.060.000 (Vorjahreswert: TEUR 1.290) gebildet.

Hedge-Derivate

Beizulegender Zeitwert

Negativer Marktwert

in EUR

in EUR

Cap-Floor

-1.370.719

-9.262.336

Swaps

-166.892.853

-311.132.874

Summe

-168.263.572

-320.395.210